Customer Journey im Forderungsmanagement – „früher“ versus „heute“

Der Begriff Customer Journey kommt ursprünglich aus dem Marketing und definiert eine Kundenreise. 1898 entwickelte der Werbestratege Elmo Lewis sein theoretisches Modell AIDA: Darin beschreibt er einen allgemein gültigen Ablauf für den Kauf eines Produktes oder einer Dienstleistung anhand von vier Phasen: Aufmerksamkeit, Interesse, Wunsch und Handlung.

Heutzutage wird dieser Entscheidungsprozess keinesfalls mehr als eine Abfolge von denselben Schritten für alle

(potentiellen) Kunden gesehen, sondern viel mehr wie eine individuelle Reise.

Jeder Kunde hat unterschiedliche Berührungspunkte (Touchpoints) mit der Marke, dem Produkt oder der Dienstleistung – sowohl online, als auch offline – sowohl direkt, als auch indirekt. Jeder einzelne Kontaktpunkt entscheidet über die finale Entscheidung zum Kauf eines Produktes oder einer Dienstleistung. Zu den direkten Touchpoints zählen Interaktionspunkte zwischen Kunden und Unternehmen wie Briefe, E-Mails, Anrufe, Webseite, usw. Hinzu kommen auch indirekte Kontaktpunkte wie die Meinung anderer, Bewertungsportale à la Google,

Trust Pilot, recht 123, Userforen, Blogs, usw. Kunden informieren sich zunehmend stärker und bilden sich ihre Meinung. So viel zur Theorie, wenn es um Unternehmen geht, welche um die Aufmerksamkeit und das Vertrauen der Kunden werben.

Doch wie verhält es sich aus Sicht eines spezialisierten Dienstleisters im Forderungsmanagement? Kann man hier überhaupt von einer Customer Journey sprechen?

Die Kunden haben sich schließlich nie aktiv für Intrum entschieden. Vielmehr haben sie woanders eine Dienstleistung oder ein Produkt gewählt und durch das Zahlungsversäumnis sind deren Daten an Intrum übergeben worden. Zugegebenermaßen unfreiwillig – trotzdem wird ihre ursprünglich eingeschlagene Customer Journey fortgeführt.

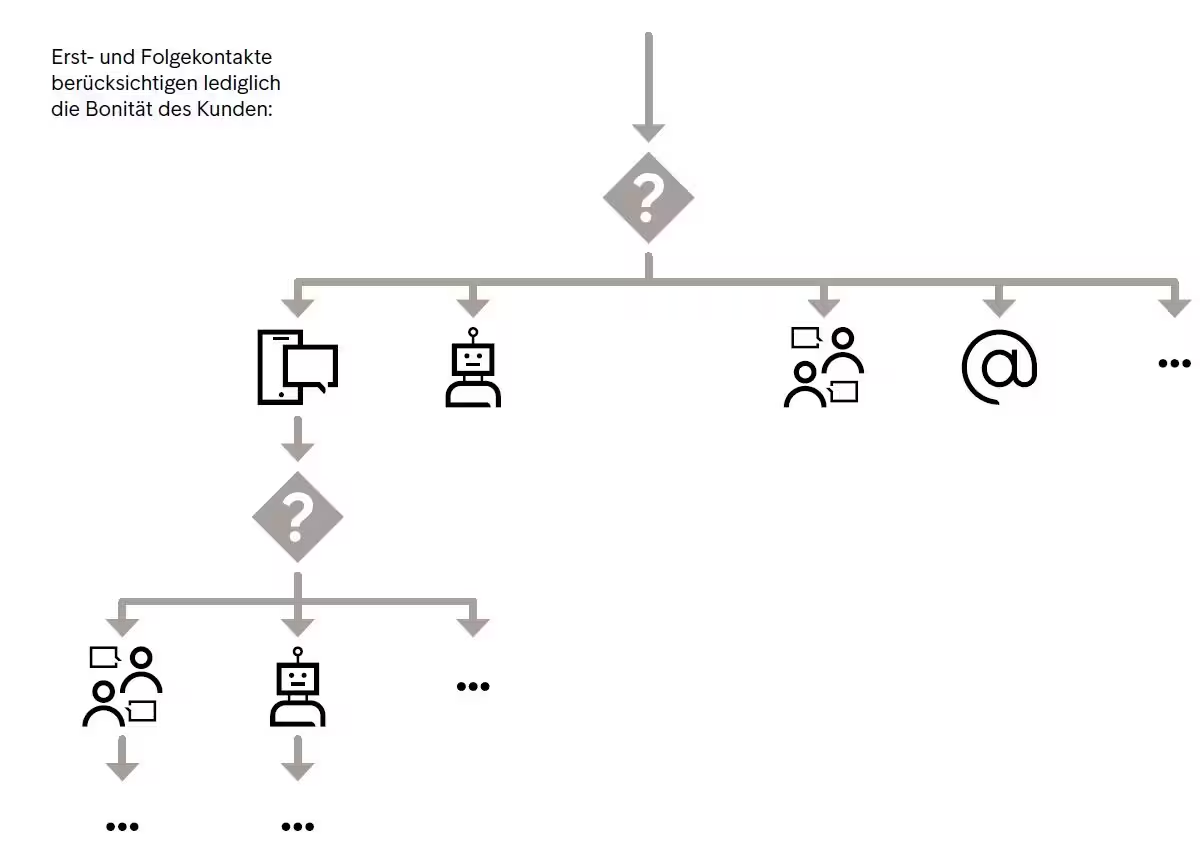

Bei der Gestaltung der Customer Journey im Forderungsmanagement gibt es verschiedene Fragestellungen:

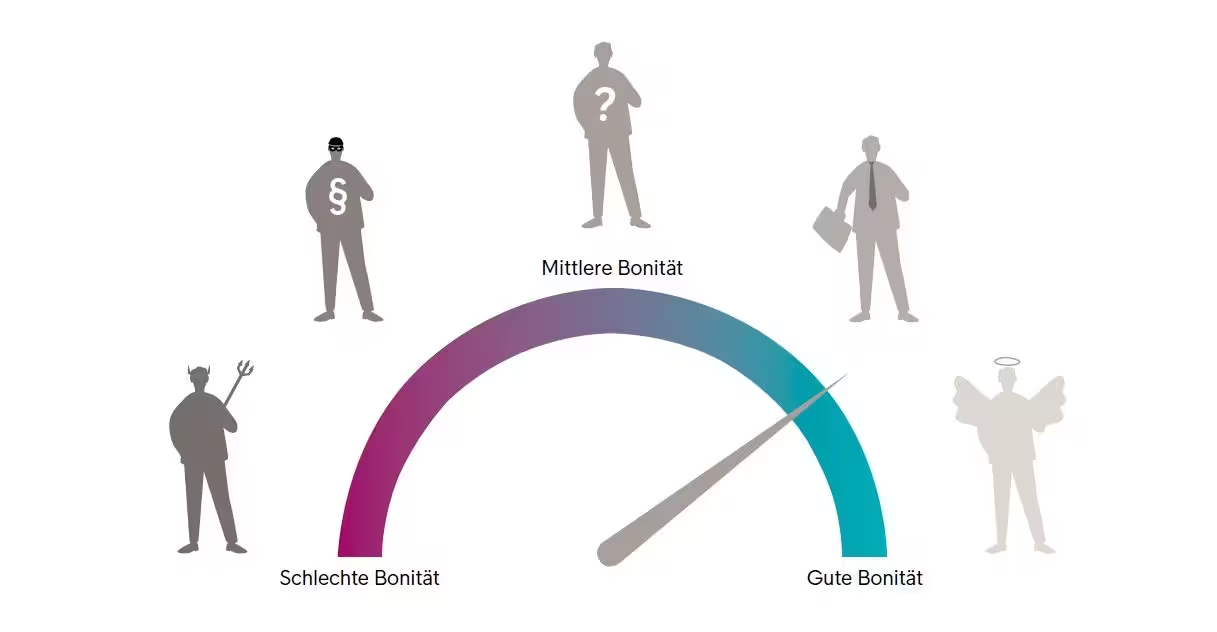

- Kunden, die ihren vertraglichen Zahlungsverpflichtungen nicht nachgekommen sind, haben offenbar die gleiche (schlechte) Bonität. Sind diese dennoch zu segmentieren und individuell anzusprechen?

- Falls ja, wie lassen sich „Kunden-Typen“ unterscheiden und wie sollte der jeweilige Erstkontakt gestaltet werden?

- Falls auf die erste Aktion keine Reaktion erfolgt, was ist die beste Option für den zweiten Versuch und ggf. weitere zur Kontaktaufnahme?

Bei etwa jeder 11. Person (über 18 Jahre) mündet die bei Unternehmen der kreditgebenden Wirtschaft begonnene

„Kundenreise“ aufgrund von Überschuldung oder nachhaltiger Zahlungsstörungen bei Unternehmen, die auf das Forderungsmanagement spezialisiert sind. Im Jahr 2021 lag die durchschnittliche Schuldnerquote in Deutschland bei ca. 8,86%. Allein 20 Millionen offene Forderungen aus der Wirtschaft werden jährlich bearbeitet. Durch Intrum und weitere Dienstleister werden pro Jahr 6 Milliarden Euro in den Wirtschaftskreislauf zurückgeführt. [1]

Die Bonität spielt offensichtlich eine wesentliche Rolle. Doch der Ansatz, Kunden ausschließlich über deren Bonität zu segmentieren, um daraus eine „passende“ Beitreibungsstrategie abzuleiten, gehört der Vergangenheit an und greift zu kurz.

Die Digitalisierung ermöglicht die Berücksichtigung weiterer Daten, beispielsweise über Touchpoints, mit dem Ziel, einen kausalen Zusammenhang zu den Ursachen für das Zahlungs- bzw. Kundenverhalten herstellen zu können.

Customer Journey – früher: eindimensionale Bonitätsbewertungs-Modelle

Erfahren Sie mehr über unsere Dienstleistungen

Wir weisen Unternehmen den Weg zum Erfolg[1] Bundesverband Deutscher Inkassounternehmen e.V.: https://www.inkasso.de, abegrufen am 09.05.2022