29.11.2022

Finanzielle Bildung zahlt sich aus

Verbraucher mit guter Finanzbildung sind besser in der Lage, den wirtschaftlichen Abschwung zu überstehen, und blicken optimistischer in die Zukunft, so eine aktuelle Studie von Intrum.

Die Pandemie und die anhaltende Wirtschaftskrise haben dazu geführt, dass viele Verbraucher in Europa entschlossen sind, ihr Finanzwissen zu verbessern. Das ist eine gute Nachricht, denn es ist erwiesen, dass diejenigen, die über ein hohes Maß an Finanzwissen verfügen, den Abschwung eher überstehen und weniger verzweifelt über ihre finanzielle Zukunft sind.

Der European Consumer Payment Report 2022 von Intrum, eine Umfrage unter 24.000 Verbrauchern in ganz Europa, zeigt einen klaren Zusammenhang zwischen dem finanziellen Bildungsstand der Verbraucher und ihrer Widerstandsfähigkeit gegenüber dem Wirtschaftsabschwung.

Diejenigen, die über ein hohes Maß an finanzieller Bildung verfügen, berichten über ein höheres finanzielles Wohlbefinden und haben eine deutlich geringere Wahrscheinlichkeit, ihre Rechnungen nicht zu begleichen, als diejenigen, die angeben, eine schlechte finanzielle Bildung erhalten zu haben.

So rechnet beispielsweise jeder Zweite (49 Prozent) mit einer schlechten Finanzbildung - d. h., er hält diese Bildung für unzureichend, um alltägliche Finanzangelegenheiten zu regeln - damit, dass er in den nächsten 12 Monaten mindestens einmal mit einer Stromrechnung in Verzug geraten wird, verglichen mit nur 29 Prozent derjenigen mit guter Finanzbildung.

Es ist besorgniserregend, dass es einen so starken Zusammenhang zwischen dem Niveau der finanziellen Bildung und der Fähigkeit, ein finanziell gesundes Leben zu führen, gibt. Für manche Verbraucher ist es viel schwieriger, in diesem komplexen Umfeld gute finanzielle Entscheidungen zu treffen.Anna Zabrodzka-Averianov, Senior Economist bei Intrum

Zukunftsperspektive durch Bildung verzerrt

Etwa sieben von zehn Befragten mit schlechter Finanzbildung geben an, dass es ihnen heute schlechter geht als vor 12 Monaten. Demgegenüber steht weniger als die Hälfte (48 %) derjenigen, die aufgrund ihrer Ausbildung zuversichtlich sind, was ihre Kenntnisse angeht.

Diese Kunden blicken auch eher düster in die Zukunft: 23 Prozent glauben ohne triftigen Grund, dass die derzeitige hohe Inflation niemals ein Ende finden wird. Darüber hinaus ist es wahrscheinlicher, dass Personen mit geringer finanzieller Bildung über hohe Zinssätze besorgt sind, ohne zu verstehen, wie sie davon betroffen sein könnten - 59 Prozent sagten dies, verglichen mit 47 Prozent in Gruppen mit ausreichendem Wissen.

In der heutigen Wirtschaft werden Verbraucher, die nicht verstehen, wie Zinssätze oder Inflation funktionieren, Schwierigkeiten haben, insbesondere wenn die Gebühren für verspätete Zahlungen steigen. Diese Ergebnisse deuten aber auch darauf hin, dass verstärkte Initiativen zur finanziellen Bildung ein Weg sein könnten, um künftige finanzielle Schwierigkeiten zu vermeiden.Anna Zabrodzka-Averianov, Senior Economist bei Intrum

Verbraucher streben nach besserem Bildungsstand

Mehr als die Hälfte der befragten Verbraucher bemüht sich nun aktiv darum, ihr Wissen über persönliche Finanzen zu erweitern, und das Wissen der Befragten über wichtige Begriffe hat sich seit dem letzten Jahr verbessert. Etwa zwei von drei Befragten (64 Prozent) können zum Beispiel die richtige Definition von Inflation nennen, 2021 waren es noch 58 Prozent.

Auf die Frage, wie sich die Inflation auf eine hypothetische Energierechnung über einen Zeitraum von zwei Jahren auswirken könnte, können jedoch 54 Prozent nicht die richtige Antwort geben. Am ehesten konnten die 55- bis 64-Jährigen die Frage richtig beantworten - 48 Prozent gaben die richtige Antwort, verglichen mit 41 Prozent der 18- bis 24-Jährigen, was darauf hindeutet, dass Alter und Erfahrung in Finanzfragen Hand in Hand gehen.

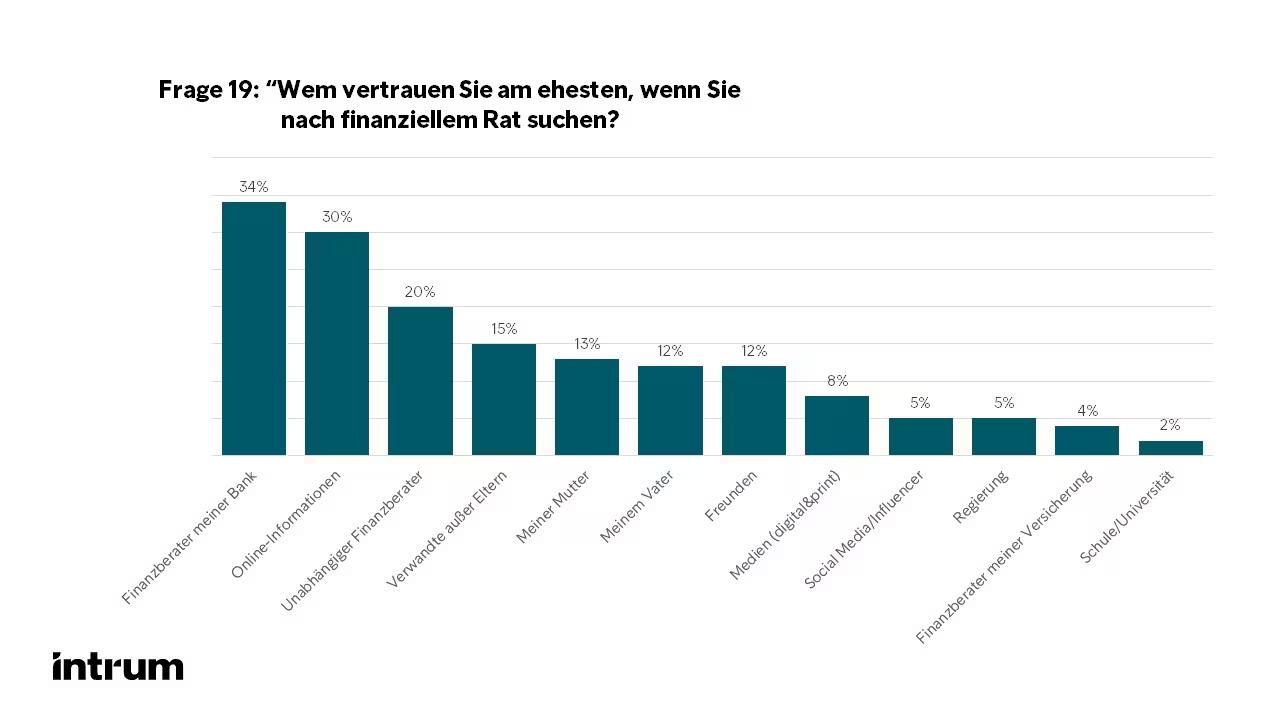

Während fast zwei Drittel der Eltern (63 %) angaben, dass sie ihren Kindern eher Zeit widmen würden, um ihnen finanzielle Begriffe und Grundsätze des Finanzmanagements zu erklären, schätzen dieselben Verbraucher ihre eigenen Eltern nicht unbedingt als Ratgeber. Nur sehr wenige gaben an, dass sie ihrer Mutter oder ihrem Vater am meisten vertrauen, wenn es um ihre Finanzen geht (13 bzw. 12 Prozent).

Gibt es geschlechtsspezifische Unterschiede in der Finanzbildung?

Männer beantworteten die Frage nach den Auswirkungen der Inflation mit größerer Wahrscheinlichkeit richtig als Frauen (51 % gegenüber 40 %). Allerdings wählten Frauen häufiger die Antwort "weiß nicht", was darauf hindeutet, dass einige männliche Befragte eher raten, als zuzugeben, dass ihnen das Wissen fehlt.

Dies spiegelt die jüngsten Forschungsergebnisse wider, die zeigen, dass Frauen bei Fragen zur finanziellen Kompetenz überproportional häufig mit "weiß nicht" antworten, aber oft die richtige Antwort wählen, wenn diese Antwortmöglichkeit nicht verfügbar ist.

Auch fordern Männer häufiger eine Gehaltserhöhung als Frauen - 35 Prozent gegenüber 26 Prozent -, obwohl Frauen häufiger angeben, dass ihre Rechnungen stärker steigen als ihr Einkommen (71 Prozent gegenüber 65 Prozent der Männer).

"Angesichts der Tatsache, dass sich das geschlechtsspezifische Lohngefälle in Europa in den letzten zehn Jahren nur geringfügig verändert hat, könnte eine stärkere Konzentration auf die Vermittlung von Finanzwissen an Frauen und Mädchen eine Rolle bei der Verbesserung der wirtschaftlichen Gleichstellung spielen", so Zabrodzka-Averianov.

Weitere Informationen und ein Exemplar des European Consumer Payment Report 2022 finden Sie hier.