11.01.2023

Jung, frei und… verschuldet?

Jüngere Verbraucher zeigen Verhaltensweisen, die darauf hindeuten, dass sie finanziell weniger versiert sind als ihre Eltern. Da sie in einem Umfeld mit niedrigen Zinssätzen und niedriger Inflation aufgewachsen sind, sind sie möglicherweise nicht auf die Herausforderungen vorbereitet, die sich unter schwierigeren wirtschaftlichen Bedingungen ergeben.

Sie nutzen zunehmend "buy-now, pay-later"-Lösungen, behalten ihre Ausgaben nicht im Auge und haben wahrscheinlich ein geringeres Einkommen als ältere Verbraucher.

Jetzt kaufen, nie bezahlen?

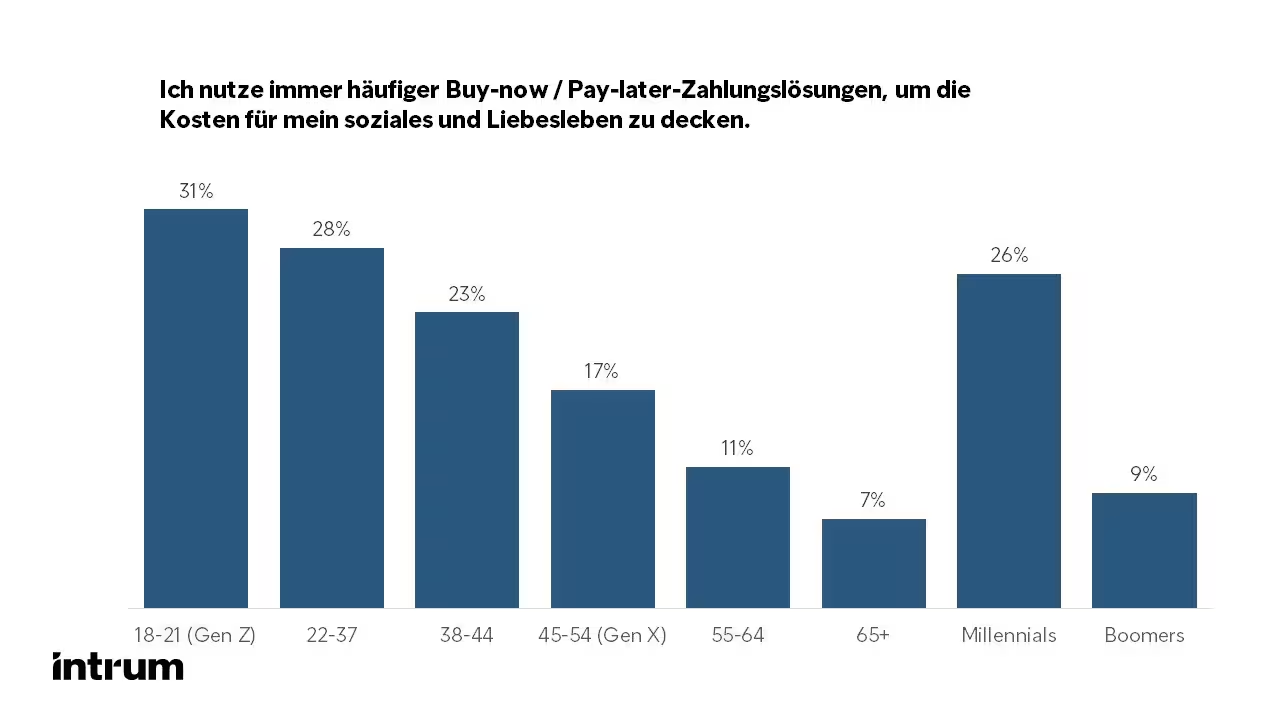

Unseren Untersuchungen zufolge ist es bei jüngeren Verbrauchern viel wahrscheinlicher als bei ihren Eltern, dass sie "Buy-now-pay-later"-Lösungen nutzen, um die Kosten für ihr soziales und privates Leben zu decken. Fast ein Drittel (31 %) der Generation Z in ihren späten Teenager- und Zwanzigerjahren gibt an, dies zu tun, verglichen mit 9 % der Boomer-Generation.

Dies mag wie eine offensichtliche Lösung für das Problem erscheinen, aber die Anhäufung von Schulden kann zu großen Problemen führen, und es ist wichtig, dass junge Verbraucher verstehen, worauf sie sich einlassen.

Kredite spielen zwar eine wichtige Rolle für das Funktionieren der Gesellschaft und ermöglichen es uns, unsere Träume zu verwirklichen, aber es ist wichtig, die Rückzahlungen im Auge zu behalten und sicherzustellen, dass man seinen monatlichen Verpflichtungen nachkommen kann - andernfalls riskiert man zusätzliche Kosten, Gebühren und Inkassoaktionen.

Sofort kaufen, später bezahlen kann zu einem Schuldenproblem werden, wenn man nicht sorgfältig damit umgeht. Jüngere Verbraucher sollten sich gut überlegen, ob sie auf diese Weise für ihr soziales Leben bezahlen wollen.

Überblick über monatlichen Ausgaben

Jüngere Verbraucher geben häufiger an, dass sie den Überblick über ihre monatlichen Ausgaben verloren haben als ihre älteren Mitmenschen. So gibt zum Beispiel ein Fünftel der Millennials an, dass sie den Überblick über ihre monatlichen Ausgaben für digitale Abonnements verloren haben, verglichen mit sechs Prozent der Boomer.

Da jüngere Verbraucher in der Regel über ein geringeres Einkommen verfügen, lassen sie sich leicht entmutigen und stecken den Kopf in den Sand, wenn es um Geld geht. Ein Viertel der 18- bis 21-Jährigen gibt sogar an, dass sie nicht einmal wissen wollen, wie hoch ihre Gesamtschulden sind.

Das ist zwar verständlich, aber der Schlüssel zur Vermeidung von Schuldenproblemen liegt darin, sein Budget im Griff zu haben, zu wissen, wie viel Geld man jeden Monat ein- und ausgibt, und seinen Lebensstil entsprechend anzupassen.

Es gibt gute Nachrichten zum Thema Sparen

Obwohl jüngere Verbraucher zu Beginn ihrer beruflichen Laufbahn wahrscheinlich über ein geringeres verfügbares Einkommen verfügen, legen 88 Prozent der Generation Z und 82 Prozent der Millennials jeden Monat etwas Geld zur Seite, verglichen mit 72 Prozent der 45- bis 54-jährigen Generation X.

Eine gute Spargewohnheit ist die Grundlage für solide Finanzen und ermöglicht es den Verbrauchern, mit unerwarteten Ausgaben fertig zu werden. Ein Viertel der sparenden Jugendlichen im späten Teenageralter und in den frühen Zwanzigern gab an, dass dies der Grund sei, warum sie Geld zur Seite legen. Weitere 18 Prozent sparen für Reisen, während 12 Prozent angaben, dass sie Geld für den Kauf eines Hauses oder einer Wohnung zurücklegen.

Wenn die Verbraucher schon in jungen Jahren mit guten finanziellen Gewohnheiten beginnen, können sie ihre Ziele erreichen, ohne sich mit Schuldenproblemen herumschlagen zu müssen. Wenn man jedoch in Schwierigkeiten gerät, gibt es Hilfe. Wir bei Intrum sind darauf spezialisiert, mit Menschen zusammenzuarbeiten, um ihre finanziellen Probleme zu lösen und sie wieder auf den richtigen Weg zu bringen. Es ist nie zu spät.